招商宏观6月MLF操作前瞻:降息落地条件尚不充分,预期可能落空

财政货币与流动性小组

事件

6月9日,市场对降息的预期再度升温,债市进一步走牛。本周时值6月MLF操作窗口,降息预期能否兑现,谜底即将揭晓。通过梳理当前降息预期升温的三大依据,我们倾向于认为六月降息落地的条件尚不充分,预期可能落空。但对于市场而言,六月降息落空反而有利于债市的下半年运行,是谓“等待的价值”。

核心观点

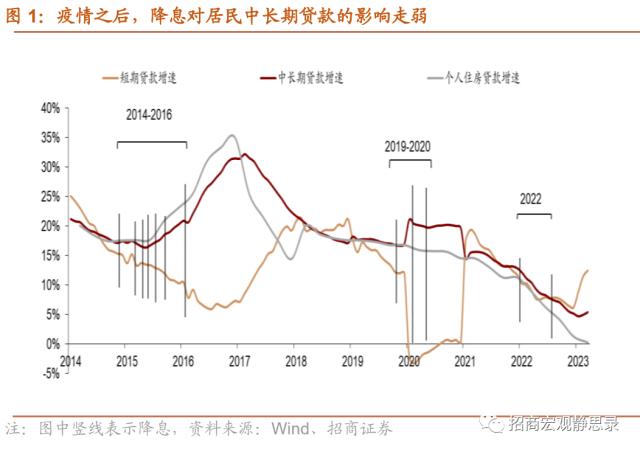

关于六月降息的冷思考

梳理当前降息预期升温的原因,我们认为六月降息的条件并不充分:

逻辑1:二季度经济压力环比加大,急需降息加以应对?

四月以来,经济指标环比走弱、信贷投放出现降温、物价指数低位徘徊、楼市重陷寒冬,上述因素构成了降息预期的逻辑基础。但我们在非常规货币政策系列报告中反复提示,疫情之后,10BP/次幅度的降息的“稳经济”作用明显减弱,货币政策需要和财政政策、产业政策、收入分配等宏观政策协同发力,才能起到实质性作用。

以楼市为例,央行自年初建立首套住房贷款利率动态调整机制以来,截至3月末,在96个符合放宽首套房贷利率下限条件的城市中,有83个城市下调了首套房贷利率下限,有12个城市取消了首套房贷利率下限。中指研究院数据显示,今年以来全国已有40城调整首套房贷利率下限至4%以下。但销售数据显示,5月十大热门城市二手房价中,仅上海和广州环比走强,其它八个城市均出现不同程度的下行。其中,武汉、重庆的降幅居前,一线城市中的深圳降幅排名第五。因此,降息能否起到“稳地产”的实质作用,并非理论推演那么简单。

逻辑2:六月美联储加息可能“跳票”,构成国内降息窗口?

去年8月,央行意外调降MLF利率10BP。事后分析,美联储当月加息周期中断,可能是导致国内降息的重要因素。因此,在本月联储加息“跳票”成为一致预期的背景下,市场不免联想起去年经验,致使降息预期升温。但正如我们在报告《假若出口回升和FED降息同时在H2发生》中的预测,“若6月暂停加息,加息周期可能就结束了,但预期仍会波动。9月大概率将讨论结束缩表的时间表,伴随着失业率持续回升12月降息概率不低”。 这表明:去年8月处于联储此轮加息周期的初期,因此有必要抓住“加息空档期”来调节利率,尽量避免对汇率的影响;但当前联储加息已进入尾声,抢六月“空档期”意义不大,且近期人民币汇率有所不稳,“汇率掣肘利率”效应仍然存在。

逻辑3:存款利率下降,降息概率因此加大?六月以来,新的一轮存款利率降息潮来袭。6月8日,六大国有银行下调人民币存款利率,利率降幅因期限不同普遍落在5~15BP区间。本周,招行、浦发等股份制银行开始跟进,其中第一大股份制银行—招行的存款降率幅度与六大行相近。理论上,存款利率下调预示银行负债成本减轻,为资产端收益下调打开空间。但从净息差角度来看,一季度末商业银行净息差已降至1.8%的MPA考核满分线之下。以大型银行为例,一季度末,其净息差为1.69%。根据《合格审慎评估实施办法》,净息差处于0.8%~1.8%,MPA评分将从100下降到60。因此,此次六大行与股份制银行下调存款利率,存在修复净息差的可能,不见得会立即传导到贷款利率端,也不会对六月降息构成实际影响。

预计六月MLF利率“按兵不动”的核心依据

1.宏观政策应以逆周期调节 or 跨周期调节为主,存在一定分歧。所谓逆周期、跨周期,差异主要表现在政策重心聚焦需求端还是供给端。四月的政治局会议在强调“恢复和扩大需求是当前经济持续回升向好的关键”的同时, 提出“加快建设以实体经济为支撑的现代化产业体系”、“夯实科技自立自强根基,培育壮大新动能”,说明对需求和供给侧都有要求;紧随其后召开的二十届中央财经委第一次会议则进一步明确“加快建设以实体经济为支撑的现代化产业体系,关系我们在未来发展和国际竞争中赢得战略主动”。在上周召开的陆家嘴论坛上,潘功胜副行长表示“中国货币政策坚持以我为主,坚持 跨周期 和内外平衡的导向”,而易纲行长在周五调研时却提出“精准有力实施稳健的货币政策, 加强 逆周期调节 ,全力支持实体经济”。可见,宏观政策如何发力,当前仍处于研究阶段,相比需求侧,保证供给端与产业链安全,仍是最为急迫的任务。因此,在二季度同比经济数据的支撑下,以降息为代表的逆周期调节政策出台必要性或许并不突出。

2.“大型调研之风”成果上报将为下一步政策出台提供决策依据。3月末,中央办公厅印发《关于在全党大兴调查研究的工作方案》,指出“没有调查就没有发言权,没有调查就没有决策权”。随后,各部委开始进行深入、细致的基层调研。根据《财经》披露,金融监管部门也就信贷实际需求、房地产现金流,以及金融支持实体经济等问题进行多轮调研。正如《人民日报》所说,“作出科学合理的决策,需要大量客观、真实、有效的信息,而发现问题、找准问题,是解决问题的前提”。因此,待调研情况汇总上报后,政策决策才能获得真实依据,“把一个个‘问题清单’变成‘成果清单’”(《人民日报》) 。

3.银行间质押式回购日交易量重回8万亿以上,预示资金空转风险加大。今年困扰市场和监管的一个重要问题是:钱去哪了?对此,我们曾在报告《天量信贷去哪儿了》中,结合央行一季度《金融机构贷款投向统计报告》寻找天量信贷的去向。当然,除了公开信息披露的资金去向外,套利空转、债务付息等用途也存在一定可能。但本着“数据说话”的原则,我们在报告中没有呈现。6月5日以来,银行间质押回购日交易量,跃升至8万亿/日警戒线之上;SHIBOR隔夜利率滑向历史底部;央行逆回购连续8天维持“地量操作”,种种迹象表明监管密切关注资金空转风险。5月中央财经委会议重申“防止资金脱实向虚”的原则,因此从防风险角度考虑,此次降息与否需要权衡思量 。

降息落地与否的市场影响

毫无疑问,如果降息于六月顺利落地,将有助于利率持续下行、收益率曲线进一步压平、真实利率走低,这对经济基本面和债券市场都将产生积极影响。

但即便此次降息落空也没必要转向悲观。因为,下半年货币政策将迎来宽松的有利条件: 1)外部,联储加息结束,美元与美债收益率重回下行区间,汇率对降息的外部约束明显放松;2)内部,度过基数效应影响剧烈的二季度,下半年宏观指标同/环比变动所反映的经济现实逐渐趋向一致,而上半年启动的“大搞调研之风”也将为下一步决策提供更加充裕的信息,彼时决定是否降息,将形成更多共识。

对于市场而言,相比降息预期落地,“悬而未决”反而有利于保持低利率环境,助力债市易牛难熊:

如果此次降息预期落地,表明宏观政策重回逆周期调节的思路。而传统货币政策工具传导效力减弱的现实,预示调控政策不会“单打独斗”,更多“稳增长”的政策恐已箭在弦上,这将为下半年利率走势增添变数;相反,只要降息未能落地,即便“稳增长”政策出台,市场始终存在博弈降息与其它“稳增长”政策的空间,利率走势将由双方力度共同决定,不见得会一致看空。这对于当前的配置盘明显更加有利。因此,我们认为:六月降息落空,更加有利于债市的下半年运行,是谓“等待的价值”。

风险提示:

疫情风险再度抬升、房地产风险 。

以上内容来自于2023年6月12日的《等待的价值——6月MLF操作前瞻》报告,报告作者马瑞超,执业证号S1090522100002,详细内容请参考研究报告。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。

猜您喜欢

- 2023年06月13日港股开盘:恒生指数跌0.25%,蔚来涨超4%小鹏汽车涨超2%

- 2023年06月13日人民币兑美元中间价较上日调降286点至7.1498,创2022年11月3

- 2023年06月13日6月13日热股前瞻:7股突发利好

- 2023年06月13日经济日报:上市险企持续分红凸显投资价值

- 2023年06月13日“民营企业进边疆”助力边疆地区经济发展

- 2023年06月13日中信证券:后续MLF降息仍然有较大的可能性

- 2023年06月13日又见无理打压!美国商务部将31家中国公司列入“实体清单”

- 2023年06月13日鱼跃医疗终止境外发行GDR公司称“为充分保障所有股东利益”

- 2023年06月13日美股收盘:标普纳指创十四个月新高苹果市值逼近三万亿美元

- 2023年06月13日中国概念股收盘:新能源车股普涨小鹏汽车涨逾11%、蔚来涨超8%